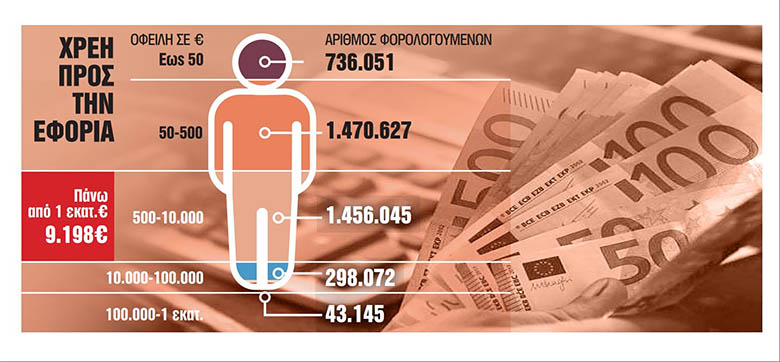

Με τον εφιάλτη των κατασχέσεων ζουν εκατομμύρια νοικοκυριά τα οποία λόγω της συρρίκνωσης των εισοδημάτων τους από την έκρηξη της ακρίβειας αδυνατούν να τακτοποιήσουν τις υποχρεώσεις τους. Η τεράστια δεξαμενή των ληξιπρόθεσμων οφειλών «φουσκώνει» κάθε μήνα με φόρους, ασφαλιστικές εισφορές, τέλη και πρόστιμα που δεν πληρώνονται στην ώρα τους.

Αυτή τη στιγμή πάνω από 2 εκατομμύρια φυσικά και νομικά πρόσωπα βρίσκονται στον προθάλαμο των κατασχέσεων και δεσμεύσεων τραπεζικών λογαριασμών, εισοδημάτων, κινητών και ακίνητων περιουσιακών στοιχείων.

Με κατάσχεση των τραπεζικών τους καταθέσεων ακόμα και αν αυτές προέρχονται από μισθούς, συντάξεις, επιδόματα και άλλους είδους ασφαλιστικά βοηθήματα κινδυνεύουν όσοι χρωστούν στο Δημόσιο. Συνήθως το μέτρο ενεργοποιείται για οφειλές πάνω από 500 ευρώ. Η Εφορία «βάζει χέρι» στους τραπεζικούς λογαριασμούς, και μάλιστα μπορεί να τους αδειάσει ακόμα και εάν αυτοί έχουν δηλωθεί ως ακατάσχετοι.

Τα περιστατικά είναι πολλά κυρίως σε περιπτώσεις κοινών λογαριασμών όπου ο ένας από τους συνδικαιούχους είναι οφειλέτης και δεν έχει δηλώσει τον συγκεκριμένο λογαριασμό ως ακατάσχετο με αποτέλεσμα να «κάνουν φτερά» ποσά ακόμα και κάτω από το ακατάσχετο όριο για εξόφληση οφειλών προς το Δημόσιο.

Τι ισχύει

Οι οφειλέτες για να μην μπλέξουν σε περιπέτειες και δουν άδειους τους λογαριασμούς τους θα πρέπει να λάβουν τα μέτρα τους και να γνωρίζουν τα εξής:

1 Οι καταθέσεις σε πιστωτικά ιδρύματα σε έναν και μοναδικό ατομικό ή κοινό λογαριασμό είναι ακατάσχετες μέχρι του ποσού των 1.250 ευρώ μηνιαίως για κάθε φυσικό πρόσωπο και σε ένα μόνο πιστωτικό ίδρυμα. Το μέτρο εφαρμόζεται εφόσον υποβληθεί ηλεκτρονική δήλωση στο πληροφοριακό σύστημα της φορολογικής διοίκησης με την οποία γνωστοποιείται από το φυσικό πρόσωπο ένας μοναδικός λογαριασμός.

2 Στην περίπτωση που υπάρχει λογαριασμός περιοδικής πίστωσης μισθών, συντάξεων και ασφαλιστικών βοηθημάτων, γνωστοποιείται, αποκλειστικά και μόνο, ο λογαριασμός αυτός ως ακατάσχετος. Ο λογαριασμός αυτός θα πρέπει να δηλωθεί ως ακατάσχετος τόσο στην AAΔΕ όσο και στην τράπεζα, προκειμένου να ισχύει η προστασία.

3 Σε περίπτωση ύπαρξης κοινού λογαριασμού, το ακατάσχετο όριο των 1.250 ευρώ ισχύει για τον καθένα από τους συνδικαιούχους, υπό την προϋπόθεση ότι όλοι οι συνδικαιούχοι έχουν δηλώσει τον λογαριασμό ως ακατάσχετο. Σε διαφορετική περίπτωση κινδυνεύουν με κατάσχεση ποσών ακόμα και κάτω από το ακατάσχετο όριο, αφού το ποσό που υπάρχει στον κοινό τραπεζικό λογαριασμό ανήκει στους δικαιούχους κατά ίσα μέρη. Δηλαδή αν σε έναν λογαριασμό κατατίθεται το ποσό της σύνταξης, π.χ. 1.000 ευρώ, και ο συνδικαιούχος του ίδιου λογαριασμού είναι οφειλέτης του Δημοσίου και δεν έχει δηλώσει τον συγκεκριμένο λογαριασμό ως ακατάσχετο, η τράπεζα μπορεί να δεσμεύσει ποσό 500 ευρώ, δηλαδή ποσό κάτω του ακατάσχετου ορίου.

4 Δεν επιβάλλεται κατάσχεση για οφειλές που υπολείπονται των 50 ευρώ.

5 Από τις κατασχέσεις τραπεζικών λογαριασμών εξαιρούνται:

- Τα ποσά της διατροφής.

- Μισθοί, συντάξεις και κάθε είδους ασφαλιστικά βοηθήματα που καταβάλλονται περιοδικά, εφόσον το ποσό αυτών μηνιαία είναι μικρότερο από 1.000 ευρώ, στις περιπτώσεις δε που υπερβαίνει το ποσό αυτό επιτρέπεται η κατάσχεση για τα χρέη προς το Δημόσιο επί του 1/2 του υπερβάλλοντος ποσού των 1.000 ευρώ και μέχρι του ποσού των 1.500 ευρώ, καθώς και επί του συνόλου του υπερβάλλοντος ποσού των 1.500 ευρώ. Για παράδειγμα, αν κάποιος οφειλέτης εισπράττει μισθό 1.600 ευρώ τον μήνα, μπορεί να κατασχεθεί κάθε μήνα το 100% του ποσού άνω των 1.500 ευρώ, δηλαδή 100 ευρώ, συν το 50% της διαφοράς μεταξύ 1.000 και 1.500 ευρώ, δηλαδή άλλα 250 ευρώ.

- Τα 4/5 των ημερομισθίων ενώ επιτρέπεται κατάσχεση επί του 1/5 αυτών για χρέη προς το Δημόσιο των δικαιούχων αυτών.

- Το 1/2 των εφάπαξ καταβαλλόμενων από οποιονδήποτε ασφαλιστικό φορέα βοηθημάτων κατά την αποχώρηση από την υπηρεσία ή το επάγγελμα, ενώ επιτρέπεται κατάσχεση επί του 1/2 αυτών για τα χρέη προς το Δημόσιο των δικαιούχων αυτών.

6 Η Εφορία δεν μπορεί να κατασχέσει μια σειρά επιδομάτων και παροχών όπως:

- Το ελάχιστο εγγυημένο εισόδημα.

- Η εφάπαξ οικονομική ενίσχυση σε χαμηλοσυνταξιούχους.

- Το επίδομα ανεργίας.

- Το επίδομα εκπαίδευσης ή επαγγελματικής κατάρτισης που καταβάλλεται σε ανέργους.

- Το επίδομα θέρμανσης.

- Η διατροφή ανήλικου τέκνου.

- Τα προνοιακά επιδόματα.

- Η επιδότηση ενοικίου.

- Τα χρηματικά έπαθλα της φορολοταρίας.

- Οι παροχές που χορηγούνται στους ασφαλισμένους από τον ΕΛΓΑ.

- Χρηματικά βοηθήματα που δίνονται με απόφαση δημοτικού συμβουλίου σε εξαιρετικές περιπτώσεις.

- Κάθε επίδομα που έχει χαρακτηριστεί ρητώς ως «ακατάσχετο» από τη νομοθεσία που το προβλέπει.

Σταδιακή αποδέσμευση λογαριασμού

Το φθινόπωρο αναμένεται να ενεργοποιηθεί το μέτρο του σταδιακά ακατάσχετου λογαριασμού το οποίο θα δώσει τη δυνατότητα στους συνεπείς οφειλέτες να ανακτήσουν σταδιακά τον έλεγχο των τραπεζικών λογαριασμών τους οποίους έχει «κλειδώσει» η Εφορία λόγω οφειλών. Με βάση τη ρύθμιση, η οποία παραμένει «παγωμένη» από το 2019, το ακατάσχετο όριο των 1.250 ευρώ θα προσαυξάνεται με συγκεκριμένους συντελεστές ανάλογα με τον αριθμό και το ποσό των δόσεων που θα εξοφλούν οι οφειλέτες.

Το ποσό του τραπεζικού λογαριασμού στο οποίο η Εφορία δεν θα μπορεί να κάνει κατάσχεση θα αυξάνεται εφόσον ο οφειλέτης έχει ρυθμίσει τα χρέη του και έχει καταβάλει δυο δόσεις, έχει δηλώσει τον λογαριασμό για τον οποίο ζητά εξαίρεση από τις κατασχέσεις και πληρώνει εμπρόθεσμα τις δόσεις της ρύθμισης.